°°°°ės≤ż…ķőÔ’ż‘ŕľ”ňŔÉ∂¨F√ņļ√ň{ąD°£

°°°°8‘¬22»’£¨ės≤ż…ķőÔįl≤ľ2025įŽńÍąů£¨ėIŅÉĪŪ¨FŃŃ—Ř£ļŅā†I ’Ćć¨F10.9É|‘™£¨Õ¨Ī»‘ŲťL48%£¨ĺCļŌ√ęņŻ¬ Õ¨Ī»ŐŠ…ż5.8āÄįŔ∑÷ŁcŖ_ĶĹ84%£¨šN ŘŔM”√¬ Õ¨Ī»Ō¬ĹĶ4.6āÄįŔ∑÷ŁcĹĶ÷Ń47.9%£¨ŐĚďpÕ¨Ī»īů∑ý ’’≠42.4%÷Ń4.5É|‘™£¨úpŐĚŕÖĄ›√ųÔ@°£∂ŗŪóōĒĄ’÷łėňĶń≥÷ņmłń…∆£¨≤ĽÉH”–Ѷ◊Ű◊CŃňės≤ż…ķőÔ◊‘÷ų—–įlĆćѶŇc…ŐėIĽĮń‹Ń¶ĶńłŖ–ßřDĽĮ£¨∂Ý«“’√Ô@ŃňĻęňĺŖ\†IňŔ¬ ĶńÔ@÷ÝŐŠ…ż°£

°°°°īň«į£¨ės≤ż…ķőÔ‘ÝÓA”čĆĘ‘ŕ2025ńÍīů∑ýúpŐĚ°Ę2026ńÍĆć¨F”ĮŐĚ∆Ĺļ‚°Ę2027ńÍ≤Ĺ»Ž”ĮņŻŽA∂ő£¨∂ÝŹńńŅ«įĶńįl’ĻĄ›Ó^ĀŪŅī£¨Ŗ@“ĽńŅėňĶńĆć¨F¬∑ŹĹ“—Ĺõ«ŚőķŅ…“䣨…ű÷Ń”–ÕŻŐŠ«įŖ_≥…°£

°°°°ėIŅÉ≥÷ņmŌÚļ√£¨őīĀŪłŁľ”Ņ…∆ŕ°£Ŗ@“Ľ«–◊ÉĽĮĶńĪ≥ļů£¨ «ės≤ż…ķőÔ‘ŕ…ŐėIĽĮļÕáÝŽHĽĮ∑Ĺ√śĶń÷ōīůÕĽ∆∆£ļ“Ľ «£¨“—…ŐėIĽĮĶńŐ©ňŁőų∆’ļÕĺSĶŌőųÕ◊ÜőŅĻ≤ĽĒŗÕō’Ļ–¬ŖmĎ™įY°Ę –ąŲĚBÕłľ”…Ó£¨Õ∆Ą”šN Ř ’»ŽŹäĄŇ‘ŲťL£Ľ∂Ģ «£¨BD≥Ųļ£ĻĚ◊ŗÔ@÷Ýľ”Ņž£¨ń[ŃŲ°Ę◊‘√‚°Ę—ŘŅ∆»żīůėIĄ’įŚČKĶńļň–ńģa∆∑Ōŗņ^Ćć¨Fļ£Õ‚ ŕôŗ£¨≥ ¨F≥Ų»ę–¬ĶńáÝŽHĽĮłŮĺ÷°£

°°°°Ď{ĹŤ»’Ěu≥… žĶń—–įlĆćѶļÕ…ŐėIĽĮń‹Ń¶£¨ės≤ż…ķőÔĶńÉr÷ĶĶ√ĶĹ≥÷ņmŠĆ∑Ň£¨’ż‘ŕ÷–áÝĄď–¬ňéģaėI…żľČ’ų≥Ő…ŌĆĎŌ¬◊‘ľļĶń◊Ęń_°£

°°°°ėIĄ’ĽýĪĺ√ś≥÷ņmŌÚļ√

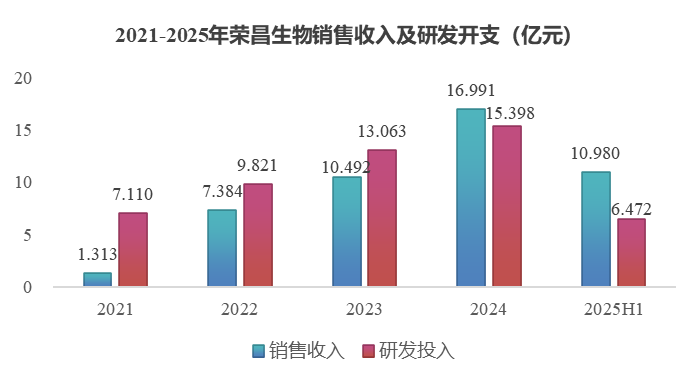

°°°°ės≤ż…ķőÔĶńĽýĪĺ√ś’ż“‘ŃÓ»ň≤öńŅĶńňŔ∂»≥÷ņmÉěĽĮ°£2024ńÍ£¨ės≤ż…ķőÔĆć¨FŃňĹŁ17É|‘™Ķńģa∆∑šN Ř ’»Ž£¨‘ŲňŔ›^ÕýńÍ”–√ųÔ@ŐŠ…ż£¨Ŗ@÷ų“™öwĻ¶”ŕ“Žp◊”–«”ģa∆∑Ő©ňŁőų∆’ļÕĺSĶŌőųÕ◊ÜőŅĻ÷ū≤ĹīÚť_Ńň◊‘√‚ļÕń[ŃŲÉ…īů –ąŲ°£ŖM»Ž2025ńÍ£¨É…ŅÓļň–ńģa∆∑Ķń…ŐėIÉr÷ĶŖM“Ľ≤ĹŠĆ∑Ň£¨Õ∆Ą”ės≤ż…ķőÔ‘Ŕīő’ĺ…Ō–¬ĶńłŖ∂»°£Ŗ^»•6āÄ‘¬£¨ės≤ż…ķőÔŅā†I ’“—≥¨Ŗ^10É|‘™£¨Õ¨Ī»‘ŲťL48%£¨»ęńÍ ’»Ž”–ÕŻÕĽ∆∆20É|‘™īůÍP£¨—”ņmłŖ‘ŲťLĎBĄ›°£

°°°°…ŐėIĽĮ∑ŇŃŅ≤ĽÉHéߥ” ’»Ž“éń£ŅžňŔ…Ō…ż£¨“≤ůw¨F≥ŲŹäĄŇĶńģa∆∑”ĮņŻń‹Ń¶ļÕ≥…ĪĺŅō÷∆–ßĻŻ°£Õ®Ŗ^≥÷ņmĒUīů…ŐėIĽĮģań‹ļÕ…ÓĽĮĺę“ś…ķģaĻ‹ņŪ£¨ės≤ż…ķőÔĶńĺCļŌ√ęņŻ¬ ŖM“Ľ≤ĹŐŠ…ż÷Ń84%£¨Ćć¨FŃň“ŃŅ°ĘÉr°ĘŔ|”ÖfÕ¨‘ŲťL°£łŁěťŽyĶ√Ķń «£¨†I ’ĶńłŖ‘ŲťL≤Ę∑«“‘šN ŘŔM”√¬ …żłŖěťīķÉr£¨Ŗ@“Ľ÷łėň∑ī∂ÝŖÄ‘ŕ∑Ä≤ĹŌ¬ĹĶ£¨Ŗ@’f√ųės≤ż…ķőÔ“—∆Ĺ∑Ä∂»Ŗ^Ąď–¬ňé…Ō –Ķń –ąŲĆß»Ž∆ŕ£¨‘ŕŅžňŔÕō’Ļ –ąŲļÕ”––ßŅō÷∆ŔM”√÷ģťg’“ĶĹŃň∆Ĺļ‚Łc£¨ŖM»ŽŃň∆∑Ň∆ÚĆĄ”ĶńŃľ–‘‘ŲťL‹ČĶņ°£

°°°°ŹńłŁ…ÓĆ”īőĀŪŅī£¨Ŗ@“Ľ◊ÉĽĮ∑ī”≥≥ŲŐ©ňŁőų∆’ļÕĺSĶŌőųÕ◊ÜőŅĻĶńŇRī≤Ér÷Ķ»’“śĶ√ĶĹŠt…ķļÕĽľ’ŖĶń’JŅ…£¨÷ū≤ĹĹ®ŃĘ∆ū∆∑Ň∆–ßĎ™ļÕŇRī≤ŅŕĪģŽp›ÜÚĆĄ”Ķń‘ŲťLń£ Ĺ£¨”––ßúp…ŔŃňƶāųĹyšN ŘąF͆“éń£ĒUŹąĶń¬∑ŹĹ“ņŔá°£

°°°°ŇcīňÕ¨ēr£¨…ŐėIĽĮłŖ‘ŲťLéßĀŪŃň≥÷ņmĶń¨FĹūŃų£¨ĮBľ”īň«įłŘĻ…Ňš ŘńľľĮĶńŔYĹūɶāš£¨“‘ľįļůņmļ£Õ‚ ŕôŗ ◊ł∂ŅÓĶńÍĎņmĶĹŔ~£¨∂ŗ÷ōŔYĹūĀŪ‘īÖRĺŘ≥…ŹäīůĶńōĒĄ’÷ßďőѶ£¨ěťės≤ż…ķőÔĶń≥÷ņmįl’ĻŐŠĻ©Ńňą‘ĆćĪ£’Ō°£‘ŕ—–įlÕ∂»Ž∑Ĺ√ś£¨ės≤ż…ķőÔ“≤ŖM––ŃňŌŗĎ™ÉěĽĮ£¨ĺŘĹĻļň–ńĻ‹ĺÄ£¨ŐŠ…żŔY‘īŇš÷√–߬ °£

°°°°∂ŗŪóōĒĄ’÷łėňłń…∆ļůĶńĮBľ”–ßĎ™Ô@÷Ý——ĻęňĺŐĚďpĹūÓ~Õ¨Ī»īů∑ýŌ¬ĹĶ£¨öwĆŔ”ŕ…Ō –ĻęňĺĻ…Ė|ĶńÉŰŐĚďp“—Ņs’≠÷Ń4.5É|‘™£¨›^2024ńÍÕ¨∆ŕúpŐĚ∑ý∂»Ô@÷Ý°£∑N∑NŘEŌůĪŪ√ų£¨ės≤ż…ķőÔ“—ĹõŽx”ĮŐĚ∆Ĺļ‚≤ĽŖhŃň°£

°°°°»ę√śīÚť_“≥Ųļ£”ĺ÷

°°°°‘ŕáÝÉ»…ŐėIĽĮłŖłŤ√ÕŖMĶńÕ¨ēr£¨ės≤ż…ķőÔ“≤ť_ÜĘŃňŽpĺÄ◊ųĎū£¨áÝŽHĽĮĎū¬‘≥÷ņm¬šĶō£¨Ŗ~ŌÚŃňŹń“ÜőŁcÕĽ∆∆”ĶĹ“»ę√ś≥Ųļ£”Ķń–¬ŽA∂ő°£Ŗ@≤ĽÉHěťĻęňĺéßĀŪŃňŅ…”^Ķń¨FĹū ’»Ž£¨łŁ÷ō“™Ķń «◊C√ųŃň∆š—–įl≥…ĻŻĶńáÝŽHłā†éѶ°£

°°°°Ĺō÷ŃńŅ«į£¨ės≤ż…ķőÔ‘ŕń[ŃŲ°Ę◊‘√‚ļÕ—ŘŅ∆»żīůėIĄ’įŚČK∂ľĆć¨FŃňļň–ńģa∆∑ĶńBD≥Ųļ££¨≤ĽÉHÚě◊CŃň∆š—–įlĻ‹ĺÄĶńáÝŽHłā†éѶ£¨“≤‘ŕ»ę«Ú –ąŲ÷–ŹäĽĮŃň“÷–áÝĄď–¬”ĶńÉr÷ĶÉ»ļ≠°£∂Ý«“ń‹ČÚł– ‹ĶĹ£¨ės≤ż…ķőÔĹŮńÍĶń≥Ųļ£ĻĚ◊ŗ√ųÔ@ľ”Ņž£¨ĹŁÉ…āÄ‘¬¬šĶōŃňÉ…ĻP÷ōįűBDĹĽ“◊£¨łŁľ”÷ųĄ”ĶōďŪĪßļÕ»ŕ»Ž÷–áÝĄď–¬ňéáÝŽHĽĮĶńērīķ≥ĪŃų°£

°°°°◊ÉĽĮ≤Ľ÷Ļ”ŕĹĽ“◊Ól¬ £¨ŹńļŌ◊ų∑ĹĶńŖxďŮŖČ›č“≤ń‹ůwēĢĶĹės≤ż…ķőÔĶń≥Ųļ£≤Ŗ¬‘»’ŕÖ≥… ž°£“‘RC28ĶńĆ¶Õ‚ ŕôŗěťņż£¨ės≤ż…ķőÔ†Ņ ÷ÖĘŐž÷∆ňéŖ@ľ“ďŪ”–įŔńÍöv ∑ĶńĀÜ÷ř◊Óīů—ŘŅ∆ňé∆ů£¨Ŗ@“ĽõQ≤ŖÓHĺŖĎū¬‘—ŘĻ‚°£Ć¶RC28Ķń…ŐėIĽĮ∂Ý—‘£¨ń‹Ķ√ĶĹ…ÓļŮ—ŘŅ∆Ć£ėI÷™◊R∑eņŘļÕŹäīůĶń…ŐėIĽĮ†IšNĺWĹjĶńŽp÷ō÷ß≥÷£ĽĆ¶ÖĘŐž÷∆ňéĀŪ’f£¨∆š‘ŕ÷–áÝ –ąŲĶńģa∆∑≤ľĺ÷∂ŗľĮ÷–‘ŕ«ŗĻ‚—ŘļÕł…—ŘįYĶ»—ŘĪŪľ≤≤°ÓI”Ú£¨“żŖMRC28”–÷ķ”ŕ∆šėIĄ’įśąDŌÚ—ŘĶ◊ľ≤≤°—”…ž£¨—ażRģa∆∑ĺōÍáĶń∂ŐįŚ£¨őīĀŪīůłŇ¬ ēĢ‘ŕRC28…ŌÉA◊ĘōSłĽĶńŔY‘ī°£Ŗ@∑NŇcĆ£ėIÓI”ÚĺřÓ^¬ď ÷Ķń≤Ŗ¬‘£¨∑«≥£∆űļŌ—ŘŅ∆ –ąŲłŖ∂»īĻ÷ĪĶń…ķĎBŐōŁc£¨”–ÕŻŖM“Ľ≤ĹŠĆ∑ŇRC28ĶńŇRī≤Ér÷ĶļÕ…ŐėIĽĮĚďѶ°£

°°°°Ér÷Ķ◊ÓīůĽĮĶńõQ≤ŖŖČ›č“≤ōěī©Ő©ňŁőų∆’ĶńĹĽ“◊°£ĪMĻ‹ļŌ◊ų∑ĹVor Biopharma≤Ę∑«––ėIĺřÓ^£¨Ķęės≤ż…ķőÔÕ®Ŗ^īňīőļŌ◊ųę@Ķ√23%ĶńĻ…ôŗ≥…ěť∆šĶŕ“ĽīůĻ…Ė|£¨ń‹ČÚ…Ó∂»ÖĘŇcŐ©ňŁőų∆’Ķń»ę«Úť_įlŖM≥Ő£¨Ŗ@“≤ «÷–áÝĄď–¬ňé∆ů‘ŕ»ę«ÚģaėI…ķĎBśú÷–Ĺ«…ę…żľČĶń÷ō“™ůw¨F°£

°°°°ės≤ż…ķőÔĶńĆćŘ`ĪŪ√ų£¨“‘…Ó∂»ļŌ◊ųĶńBD≥Ųļ£ěť◊• ÷£¨÷–áÝňé∆ů’ż÷ū≤ĹŹńÜőľÉĶń“ģa∆∑›Ē≥Ų’Ŗ”řD◊Éěť»ę«ÚĄď–¬Öf◊ųŇc –ąŲť_ÕōĶńÍPśIÖĘŇc’Ŗ£¨‘ŕáÝŽHőŤŇ_…ŌďŪ”–Ńň‘ĹĀŪ‘ĹīůĶń‘í’Zôŗ°£

°°°°…ÓłŻļň–ńģa∆∑£¨ėčĹ®∂ŗĆ”īőĻ‹ĺÄ

°°°°üo’ď «…ŐėIĽĮÕ∆ŹV£¨ŖÄ «–¬ŖmĎ™įYť_įl£¨ės≤ż…ķőÔĶńļň–ńģa∆∑Ő©ňŁőų∆’ļÕĺSĶŌőųÕ◊ÜőŅĻĪĽ –ąŲľń”ŤļŮÕŻ£¨”–ÕŻ≥…ěť◊‘…Ū√‚“Ŗľ≤≤°ļÕHER2ĪŪŖ_ĆćůwŃŲÓI”ÚĶń÷ōįűňéőÔ£¨Ŗ@ėčĹ®∆ūŃňės≤ż…ķőÔ∑ÄĹ°ĶńĽýĪĺĪP°£

°°°°Ć¶…ķőÔ÷∆ňé∆ůėI∂Ý—‘£¨≥…Ļ¶Õ∆≥Ų“ĽŅÓ–¬ňéÉH «∆ūŁc£¨ļůņmĶń…Ó∂»ť_įlłŁěťÍPśI°£

°°°°Ő©ňŁőų∆’ĺŗŽxīůÜő∆∑ĶńńŅėň‘ĹĀŪ‘ĹĹŁ°£Ő©ňŁőų∆’”čĄĚĹŮńÍŌ¬įŽńÍŖfĹĽIgAńI≤°°Ęł…‘ÔĺCļŌ’ųÉ…āÄŖmĎ™įYĶń…Ō –…Í’ą£¨Ŗ@É…āÄŖmĎ™įYÓI”ÚĶńĽľ’Ŗ»ļůwżčīů£¨īś‘ŕĺřīůĶńőīĪĽĚM◊„ĶńŇRī≤–Ť«ů°£”»∆š‘ŕł…‘ÔĺCļŌ’ųÓI”Ú£¨ő“áÝĶńĽľ≤°¬ ěť0.3%°ę0.7%£¨»ę«Ú…–őī”–…ķőÔ÷∆Ą©ę@Ňķ£¨∂ÝŐ©ňŁőų∆’Ķń—–įlŖM∂»őĽĺ”«įŃ–£¨Šėƶ‘ďŖmĎ™įYĶńáÝÉ»III∆ŕŇRī≤—–ĺŅ“—Ŗ_ĶĹ÷ų“™ĹKŁc£¨”–ÕŻ≥…ěť»ę«Ú ◊āÄ÷őĮü‘ďľ≤≤°Ķńį–ŌÚ÷őĮü…ķőÔĄď–¬ňé°£Ŗ@≤ĽÉH“‚ő∂÷Ý–¬Ķń…ŐėIôCēĢ£¨łŁ÷ō“™Ķń «—”ťLŃňŐ©ňŁőų∆’Ķńňé∆∑…ķ√Ł÷‹∆ŕ£¨ěť∆šťL∆ŕÉr÷ĶĄď‘ž∑ÄĻŐłýĽý°£

°°°°ĺSĶŌőųÕ◊ÜőŅĻ‘ŕőłį©£®GC£©°ĘńÚ¬∑…Ō∆§į©£®UC£©°Ę»ťŌŔį©£®BC£©»żāÄŖmĎ™įY«įĺÄĮü∑®ĶńĚďѶ£¨“≤’ż‘ŕ“Ľ≤Ĺ≤ĹÔ@¨F°£∆š÷–£¨¬ďļŌ÷őĮü“ĽĺÄńÚ¬∑…Ō∆§į©III∆ŕŇRī≤‘áÚě»°Ķ√ŃňÍĖ–‘ĹYĻŻ£¨“—…Íąů–¬ňé…Ō –…Í’ą£Ľ¬ďļŌ÷őĮü“ĽĺÄHER2ĶÕĪŪŖ_őłį©ĶńIII∆ŕŇRī≤“—ÜĘĄ”£¨≤Ęť_ ľ»ŽĹMĽľ’Ŗ£ĽÜőňé÷őĮü∂ĢĺÄHER2ĶÕĪŪŖ_»ťŌŔį©ŖmĎ™įYBLA“—”ŕĶŕ∂Ģľĺ∂»ę@Ķ√ ‹ņŪ°£Ŗ@–©ŖM’ĻěťĺSĶŌőųÕ◊ÜőŅĻ‘ŕń[ŃŲ÷őĮüÓI”ÚĶńĎ™”√ŖM“Ľ≤ĹÕō’ĻĶž∂®Ńňą‘ĆćĽýĶA°£

°°°°ės≤ż…ķőÔ≤Ę∑«“ņŔá“ĽÉ…ŅÓ≥…Ļ¶ģa∆∑£¨∂Ý «Õ®Ŗ^ŅĻůwļÕ»ŕļŌĶįį◊∆ĹŇ_°ĘŅĻůwňéőÔŇľ¬ďőÔ£®ADC£©∆ĹŇ_ļÕŽpĻ¶ń‹ŅĻůw∆ĹŇ_»żīůľľ–g∆ĹŇ_£¨ėčĹ®ŃňłĽ”–Ć”īőļÕ«į’į–‘Ķń—–įlĻ‹ĺÄ°£

°°°°‘ŕń[ŃŲÓI”Ú£¨ės≤ż…ķőÔŇŗ”żŃň“ĽĪäĚďѶ–¬–«£¨∆š÷–RC148“—Ĺõ‘ŕPD-(L)1/VEGFŔźĶņ…Ō暬∂Ó^Ĺ«°£RC148 «“ĽŅÓ≤ÓģźĽĮ‘O”čĶńPD-1/VEGFŽpŅĻ£¨∆šŅĻVEGF∂ň≤…”√Ńňľ{√◊ŅĻůw£¨ ĻĶ√’ŻāÄŅĻůw”–łŁļ√ĶńĹMŅóī©Õł–‘ļÕń[ŃŲĚBÕł–‘°£‘ďňéőÔ—–įlŖM∂»ŅŅ«į£¨≤Ę‘ŕĹŁ»’ę@Ķ√ŃňCDE ŕ”ŤĶńÕĽ∆∆–‘Įü∑®ŔYłŮ’J∂®£¨ŇRī≤Ér÷ĶĶ√ĶĹ≥ű≤Ĺ’J◊C°£īňÕ‚£¨RC148“—ę@Ķ√FDAŇķú ‘ŕ√ņáÝť_’ĻŠėƶ∂ŗ∑NĆćůwŃŲĶńII∆ŕŇRī≤‘áÚě£¨ěťľ”ňŔÕ∆ŖM‘ďňéőÔĶńáÝŽHĽĮ—–įlļÕļůņmIII∆ŕŇRī≤‘áÚěĶž∂®ŃňĽýĶA°£

°°°°≥żīň÷ģÕ‚£¨ės≤ż…ķőÔŖÄĶÕ’{Õ∆ŖMRC278ļÕRC288Ķ»–¬“Ľīķľľ–g∆ĹŇ_ģa∆∑£¨Ô@ ĺ≥Ų∆š≥÷ņmĄď–¬Ķńľľ–gĶ◊ŐN°£«į’Ŗ «“ĽŅÓ…–őīŇŻ¬∂į–ŁcĶń–¬–ÕADC£¨∆š÷őĮüĆćůwŃŲĶń÷–áÝI/II∆ŕŇRī≤‘áÚě“—ÜĘĄ”£Ľļů’Ŗ «“ĽŅÓ≤…”√–¬“ĽīķŇľ¬ďľį∂ĺňōľľ–gĶńŽpŅĻADC£¨ńŅ«įŐé”ŕINDú āšŽA∂ő°£

°°°°Źń÷–£¨ő“āÉ≤ĽŽyŅī≥Ųės≤ż…ķőÔĶń…Ó÷\ŖhĎ]£ļÕ®Ŗ^…Ó∂»Õō’Ļ“—…Ō –ģa∆∑ŖmĎ™įYł≤…w∑∂áķ£¨‘ŲŐŪ…ŐėIĽĮļň–ńÚĆĄ”Ѷ£ĽÕ®Ŗ^ĺŘĹĻ«į—ōľľ–gŖM––≤ÓģźĽĮĻ‹ĺÄĶńŐ›∂»≤ľĺ÷£¨◊Ę»ŽťL∆ŕŅ…≥÷ņmįl’ĻĶńŹäīůĄ”Ѷ°£Ŗ@∑NľśÓôĹŁ∆ŕņŻ“śļÕ÷–ťL∆ŕņŻ“śĶńĎū¬‘ÖfÕ¨£¨◊Ćės≤ż…ķőÔ≤Ĺ»Ž“—–įl-…ŐėIĽĮ-‘Ŕ—–įl”Ķń’żŌÚ—≠≠h£¨‘ŕŐŠ…żĻęňĺ’ŻůwŅĻÔLŽUń‹Ń¶ĶńÕ¨ēr£¨“≤◊ĆĻęňĺĶńÉr÷ĶłŁĺŖŪg–‘ļÕŌŽŌůŅ’ťg°£

°°°°ŅāĹY

°°°°ĹŤ÷ķ≥…Ļ¶Ķńģa∆∑…Ō –ļÕŖmĎ™įYÕō’Ļ£¨ės≤ż…ķőÔ∑eņŘŃňłŁłŖ–ßĶńĄď–¬ģa∆∑ť_įlĹõÚě°£Õ®Ŗ^ń[ŃŲ°Ę◊‘√‚ľį—ŘŅ∆»żīůįŚČKģa∆∑ĶńŖBņmBD≥Ųļ££¨ės≤ż…ķőÔ“»żľżżRįl”Õ∆Ą”ļň–ńģa∆∑Ķń»ę«ÚĽĮ≤ľĺ÷°£įťŽS†I ’‘ŲťL°ĘņŻĚôłń…∆ľįŔM”√ÉěĽĮ£¨ės≤ż…ķőÔ’ż∑Ä≤ĹĪ∆ĹŁ”ĮņŻĻ’Łc°£’Żůw∂Ý—‘£¨ės≤ż…ķőÔ’ż“‘“»ęĺÄÕĽďŰ”÷ģĄ›Ŗ~»ŽÉr÷Ķľ”ňŔÉ∂¨FĶń–¬ŽA∂ő°£

°°°°’ĻÕŻőīĀŪ£¨ės≤ż…ķőÔ»‘√śŇR“Ľ–©ÍPśIŐŰĎū£ļ»ÁļőŖM“Ľ≤Ĺľ§įl—–įlĻ‹ĺÄ÷–Ķń∆šňŻĚďѶ∆∑∑N£¨“‘ľį»Áļő‘ŕ»’“śľ§Ń“Ķń»ę«Úłā†é÷–Ī£≥÷ľľ–gÓIŌ»ļÕŇRī≤≤ÓģźĽĮ£¨»Áļő‘ŕ≥÷ņm”ĮņŻĶńĶņ¬∑…Ō∆Ĺļ‚Ąď–¬Ňc…ŐėIĽĮ£Ņ»Űń‹≥…Ļ¶Ď™Ć¶Ŗ@–©’nÓ}£¨ės≤ż…ķőÔĆĘŹń“Ľľ“Éě–„Ķń…ķőÔ÷∆ňéĻęňĺŖM“Ľ≤ĹÕĎ◊É≥…ěťĺŖ”–»ę«Ú”įŪĎѶĶńā•īů…ķőÔ÷∆ňé∆ůėI°£

2020ńÍ»ęáÝ°į∑ŇŰ~»’°ĪÕ¨≤Ĺ‘Ų÷≥∑ŇŃųĽÓĄ”‘ŕüü

2020ńÍ»ęáÝ°į∑ŇŰ~»’°ĪÕ¨≤Ĺ‘Ų÷≥∑ŇŃųĽÓĄ”‘ŕüü …ĹĖ|Ľ¨—©łŖ ÷ÖRĺŘ°į—©łC°ĪüüŇ_ ŔźąŲÔwŮYĪ»

…ĹĖ|Ľ¨—©łŖ ÷ÖRĺŘ°į—©łC°ĪüüŇ_ ŔźąŲÔwŮYĪ» 2000”ŗ√Ż√Ůťgňá»ňżRĺŘ

2000”ŗ√Ż√Ůťgňá»ňżRĺŘ “‘–¬◊ňĎBĪľłį–¬’ų≥Ő

“‘–¬◊ňĎBĪľłį–¬’ų≥Ő